Tính chi phí nguyên vật liệu hay giá vốn hàng bán (COGs) từ lâu đã được các mô hình F&B nước ngoài áp dụng như một quy trình bắt buộc khi triển khai xây dựng thực đơn. Tuy nhiên tại Việt Nam, đại đa số chủ nhà hàng vẫn còn chưa quen với cách tính COGs của sản phẩm.

Điều này xuất phát từ thói quen nêm nếm đồ ăn, được áp dụng trong việc chế biến món ăn hàng ngày. Bởi vậy, khi bắt tay lên ý tưởng kinh doanh F&B, thói quen này vô tình trở thành rào cản trong việc kiểm soát chi phí nguyên vật liệu của nhà hàng.

Trong bài viết dưới đây, MISA CukCuk sẽ hướng dẫn chủ nhà hàng cách thức xây dựng bảng tính chi phí nguyên vật liệu, cách thức đánh giá mức độ khả thi của thực đơn và cách thức kiểm soát chi phí COGs trong quá trình triển khai.

I. Chi phí nguyên vật liệu hàng bán (COS/COGs) là gì?

Chi phí nguyên vật liệu bán hàng hay còn gọi là giá vốn hàng bán – Cost of Sales (COS) hoặc Cost Of Good Sold (COGS) là tổng hợp các chi phí nguyên vật liệu phục vụ chế biến sản phẩm.

Chi phí nguyên vật liệu bán hàng trong kinh doanh F&B gồm 5 nhóm chi phí dùng cho các việc như sau:

- Nguyên vật liệu chế biến đồ ăn

- Nguyên vật liệu chế biến đồ uống

- Vật phẩm bán hàng thêm trong nhà hàng

- Bao bì trực tiếp hàng bán: giao hàng, bán hàng mang về

- Trung tâm chế biến và phân phối đối với chuỗi nhà hàng

Chi phí nguyên vật liệu là một dòng chi phí quan trọng hàng đầu, chiếm tỷ trọng lớn nhất trong chi phí hoạt động kinh doanh nhà hàng. Đây cũng là một trong những chỉ số quan trọng để tính toán lợi nhuận và hiệu quả kinh doanh của một doanh nghiệp F&B.

II. Hướng dẫn thiết lập bảng tính chi phí nguyên vật liệu (COGs) chi tiết nhất

2.1. Xây dựng thực đơn với chi phí nguyên vật liệu một cách khoa học

Thực đơn khoa học sẽ giúp chủ nhà hàng kiểm soát chi phí nguyên vật liệu trong bất kỳ trường hợp nào. Trước khi kinh doanh, chủ nhà hàng cần yêu cầu đầu bếp của mình xây dựng thực đơn khoa học và quy trình chế biến để đảm bảo khả năng kiểm soát COGs.

Thực đơn khoa học cần được liệt kê và trình bày chi tiết các danh mục sau đây:

|

|

Nguyên vật liệu

Mỗi món ăn, đồ uống đều có những nguyên liệu cấu thành riêng. Một thực đơn với 40 món ăn có thể được tạo thành từ hàng trăm đầu mục nguyên vật liệu khác nhau. Vì vậy, các đầu mục này phải được liệt kê chi tiết để kiểm soát nguyên liệu đầu vào.

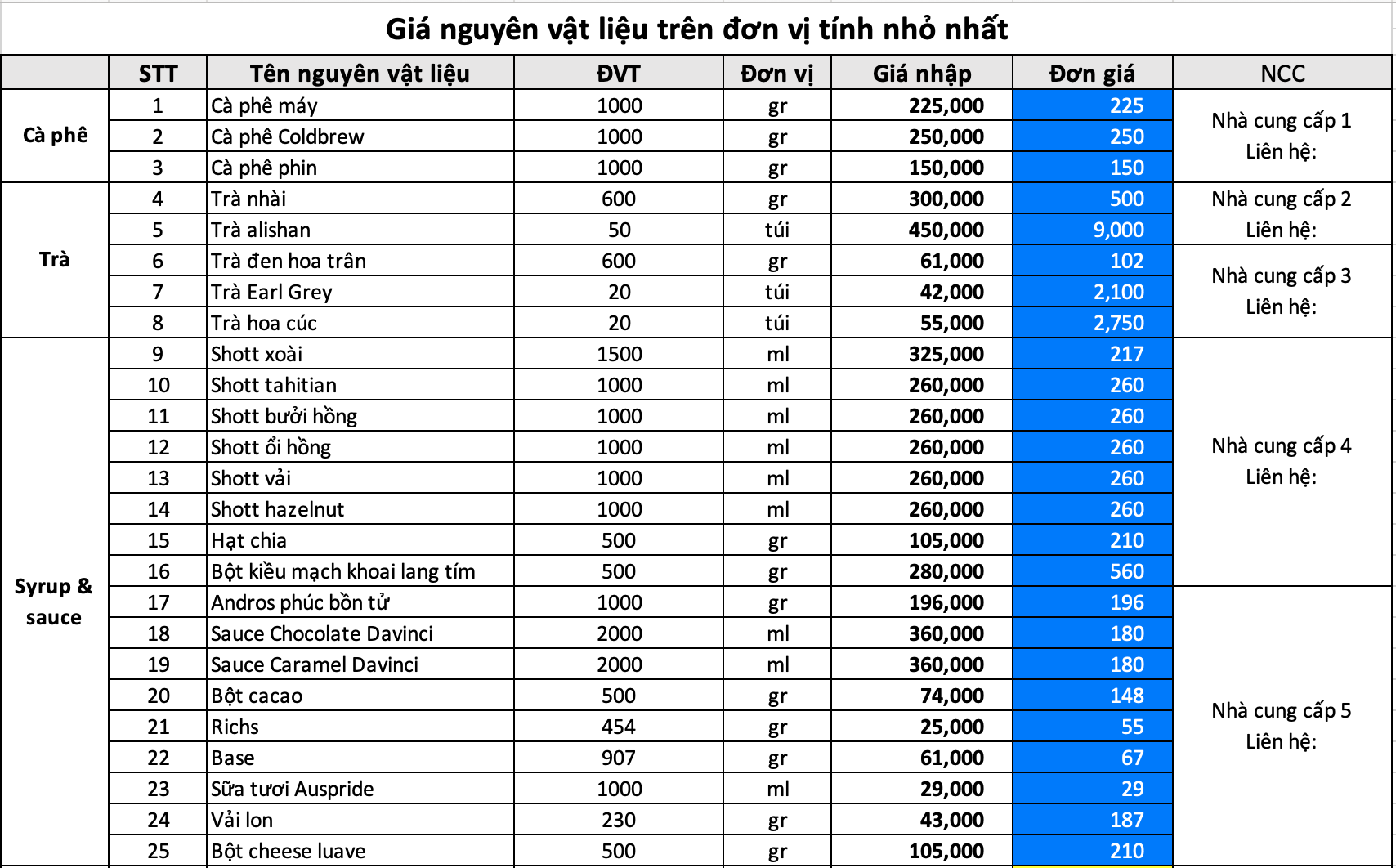

Nhà cung cấp và giá nguyên vật liệu

Với số lượng đầu mục nguyên vật liệu lớn, cần phải có:

- Tên của nhà cung cấp, giá nhập nguyên vật liệu

- Đơn vị tính của nguyên vật liệu (gram, ml, túi, quả, que, lon, hộp v.v…)

- Đơn giá trên một đơn vị tính (VNĐ/gram, VNĐ/ml v.v…)

- Số điện thoại và địa chỉ liên hệ của nhà cung cấp.

** Có thể dự phòng thông tin của nhiều nhà cung cấp khác nhau nhằm đảm bảo trong trường hợp đột xuất có thể đặt nguyên vật liệu từ nhà cung cấp khác.

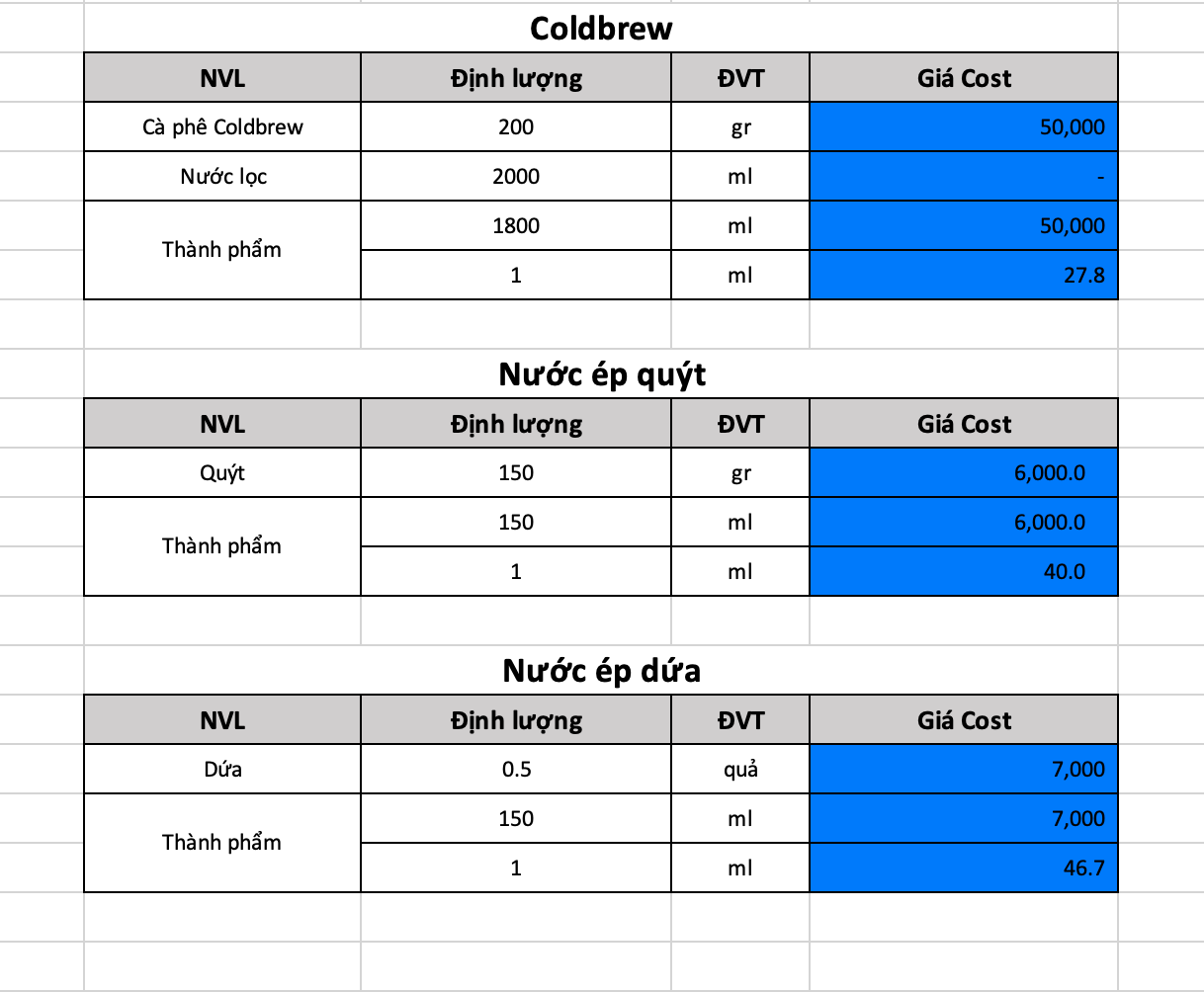

Bảng tính COGs nguyên liệu bán thành phẩm

Đây là bảng tính những nguyên vật liệu đã qua sơ chế, được cấu thành từ nhiều đầu mục nguyên vật liệu khác nhau mà không bày bán ngoài thị trường hoặc người chế biến có công thức riêng để xây dựng.

Ví dụ: người đầu bếp có một công thức nước chấm đặc trưng không mua được trên thị trường hoặc muốn giữ kín bí mật chế biến thì họ sẽ tạo ra nguyên vật liệu bán thành phẩm cho riêng mình từ những nguyên liệu có sẵn mua ngoài thị trường.

Trong một mô hình F&B có rất nhiều nguyên liệu bán thành phẩm, vì thế cần phải xây dựng bảng tính COGs nguyên liệu bán thành phẩm để tiết kiệm thời gian tính chi phí: thay vì tính chi phí của một loại nước sốt, chúng ta phải tính chi phí của nhiều nguyên vật liệu cấu thành nên nước sốt đó.

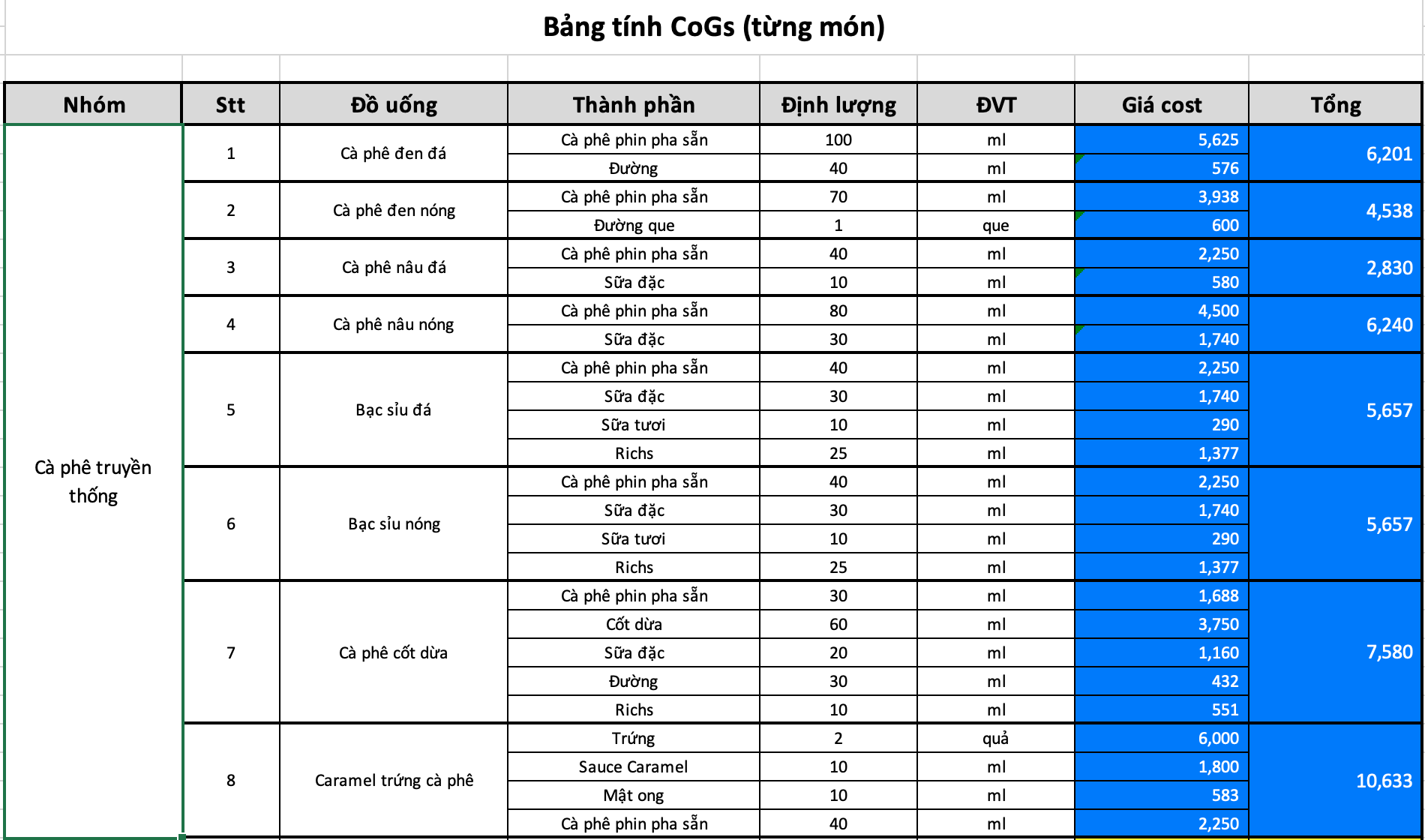

Bảng tính COGs từng món, giá bán sản phẩm

Mỗi món ăn, đồ uống đều có một công thức pha chế riêng, vì thế cần xây dựng bảng tính COGs từng món để tính ra giá thành của từng sản phẩm

Từ bảng tính COGs từng món, chúng ta có thể tính ra được giá bán đề xuất của sản phẩm.

Ví dụ: COGs của một cốc trà đào cam sả là 8600đ, giá bán có thể ở mức 35000đ (COGs chiếm 25%) hoặc 45000đ (COGs chiếm 19%)

% COGs trung bình của cả thực đơn

Đặc thù của ngành F&B là mỗi sản phẩm bán ra sẽ có một mức COGs khác nhau.

Đơn giản hơn, anh chị có thể thấy chi phí tạo ra một cốc cà phê đen đã khác so với chi phí tạo ra một cốc cà phê sữa. Ví dụ khác, COGs để bán hàng take-away sẽ cao hơn chi phí để bán hàng tại cửa hàng (mất thêm chi phí cho cốc, ống hút take-away).

Vì thế chi phí COGs qua từng tháng sẽ biến thiên tuỳ vào số lượng món khách hàng gọi trong tháng.

| >> Tham khảo bảng tính chi phí nguyên vật liệu cho nhà hàng, quán cafe << |

Thay vì phải tự mày mò excel để tính toán giá vốn hàng bán (COGs), MISA CukCuk giới thiệu tới anh chị công cụ tính COGs (giá vốn hàng bán) đơn giản, dễ sử dụng, tự động trả kết quả nhanh chóng và chính xác nhất.

Sử dụng công cụ tính COGs của MISA CukCuk, anh chị có 2 phương án để tính giá vốn hàng bán:

- Phương án 1: Tính chi phí dựa trên định lượng và thành phần

- Phương án 2: Tính giá vốn bán hàng theo công thúc % khấu hao nguyên vật liệu

Sau khi tính được giá vốn hàng bán COGs, anh chị dễ dàng tính được điểm hòa vốn để có cái nhìn toàn diện về mối quan hệ chi phí – số lượng đơn hàng bán ra – lợi nhuận, đảm bảo kinh doanh phải có lãi.

Tính điểm hòa vốn F&B cũng là công cụ tính toán hoàn toàn miễn phí của MISA CukCuk, anh chị có thể tìm hiểu và dùng thử công cụ tính COGs tại đây:

2.2. Đọc, hiểu và đánh giá mức độ khả thi của thực đơn đề xuất

Trong phần đầu của bài viết, MISA CukCuk đã hướng dẫn chủ nhà hàng cách thức xây dựng bảng tính chi phí nguyên vật liệu. Đối với chủ nhà hàng không trực tiếp xây dựng bảng tính này, anh chị cần phải có kỹ năng đọc, hiểu và đánh giá mức độ khả thi của thực đơn đề xuất. Anh chị có thể thực hiện theo các bước sau đây:

|

|

Bước 1: Đánh giá mức độ phù hợp với thị trường của thực đơn đề xuất

Nhân viên bếp/ bar có thể hiểu rõ về cách thức chế biến nhưng người chủ quán lại là người quyết định bán sản phẩm đó ra thị trường như thế nào.

Hơn ai hết, người chủ quán cần phải có khả năng phân tích khách hàng mục tiêu, đánh giá mức độ phù hợp của thực đơn với khách hàng mục tiêu thông qua 2 tiêu chí: các sản phẩm bán ra, giá bán của từng sản phẩm.

Một nhà hàng nằm ở địa phương không có điểm du lịch nhưng lại thiết kế thực đơn theo phong cách ẩm thực phương tây hoặc một quán cà phê nằm trong khu dân cư có tỉ lệ người lớn tuổi cao nhưng thực đơn hướng tới trà sữa, các loại cà phê mới lạ thì thường không đạt hiệu quả kinh doanh cao.

Khía cạnh tiếp theo cần xem xét chính là giá sản phẩm, chủ nhà hàng cần phải nghiên cứu đối thủ trong khu vực, đặc biệt là những mô hình thành công để đánh giá xem khách hàng mục tiêu có thể chi trả tối đa bao nhiêu tiền. Từ đó đánh giá về giá bán đề xuất.

Bước 2: Đánh giá tính thiết yếu nguyên vật liệu

Chúng ta đều biết rằng có rất nhiều cách chế biến khác nhau cho một sản phẩm. Vì thế việc đánh giá tính thiết yếu của nguyên vật liệu là vô cùng cần thiết.

Trong danh sách nguyên vật liệu được liệt kê từ thực đơn đề xuất, chủ nhà hàng cần phân loại dạng nguyên vật liệu có thể thay thế và dạng nguyên vật liệu không thể thay thế.

Điều này giúp anh chị cân đối thu hẹp số lượng nguyên vật liệu không thể thay thế, từ đó đảm bảo các yếu tố ngoại cảnh ít có khả năng ảnh hưởng đến quá trình bán hàng.

Ngoài ra, chủ nhà hàng cũng cần phải lựa chọn những nguyên vật liệu ít gây ra biến động giá COGs. Ví dụ:

Thực đơn có đồ uống trà đào cam sả, chủ nhà hàng có thể mua cam tươi về pha chế nước cốt cam hoặc lựa chọn nhà cung cấp syrup hương vị cam. Hoa quả tươi sẽ tạo ra hương vị tốt hơn cho sản phẩm nhưng đi kèm với đó quán phải có bảo quản tốt và hạn chế thấp nhất việc thất thoát tồn kho khi nguyên vật liệu hỏng.

Không chỉ có vậy, các quả cam khác nhau sẽ tạo ra được định lượng nước cốt cam khác nhau, dẫn đến biến động giá COGs.

Cùng là một cốc trà đào cam sả, nhân viên pha chế 5 quả cam vắt được 200ml nước cốt trong khi có ngày cần đến 6 quả cam. Ngược lại, syrup có thể mang tới hương vị không thực sự trọn vẹn, nhưng lại dễ bảo quản, thời hạn sử dụng lâu và dễ đo đếm lượng nguyên vật liệu đã sử dụng.

Bước 3: Đánh giá nhà cung cấp nguyên vật liệu

Phần lớn nguyên vật liệu được cung cấp bởi nhiều đối tác khác nhau. Khi tiếp nhận thực đơn đề xuất, yếu tố quan trọng thứ hai cần phải được đánh giá chính là chất lượng nhà cung cấp.

Anh chị có thể đánh giá nhà cung cấp dựa trên các tiêu chí:

- Giá bán nguyên vật liệu,

- Năng lực kho vận (thời gian giao hàng)

- Chất lượng nguyên vật liệu

- Mức độ uy tín của nhà cung cấp.

Thông thường, các tiêu chí như giá bán và chất lượng nguyên vật liệu cần phải đặt lên hàng đầu. Tuy nhiên ở một số mô hình chuỗi (mở tại các địa phương khác nhau) năng lực kho vận lại là yếu tố then chốt trong việc lựa chọn nhà cung cấp.

Bước 4: Đánh giá bảng tính chi phí nguyên vật liệu COGs từng sản phẩm

Có hai yếu tố cần phải được xem xét khi đánh giá bảng tính COGs từng sản phẩm.

- Yếu tố đầu tiên: % COGs trên giá bán

Chủ nhà hàng khi nhìn vào bảng đề xuất thực đơn cần xem xét % COGs của từng sản phẩm để xem chi phí dành cho nguyên liệu đã hợp lý hay chưa.

Tùy thuộc vào định hướng kinh doanh, anh chị có thể quyết định tăng % COGs lên, giữ nguyên giá bán để có chất lượng đồ uống tốt hơn hoặc tăng giá bán của từng sản phẩm lên để đảm bảo ngưỡng lợi nhuận mong muốn.

- Yếu tố thứ hai: chất lượng sản phẩm

Khách hàng chính là người quyết định sự thành công của một món ăn hay một loại đồ uống. Điều gì tác động lên khẩu vị của họ? Chính là thói quen ăn uống, ẩm thực địa phương.

Bởi vậy, trong quá trình đánh giá chi phí nguyên vật liệu của từng sản phẩm, chủ nhà hàng có thể mời một vài khách hàng mục tiêu để thử sản phẩm. Dựa vào đó, anh chị sẽ có sự điều chỉnh định lượng của từng nguyên vật liệu để có hương vị ngon hơn và phù hợp hơn.

Ngoài ra, chủ nhà hàng cũng nên đánh giá COGs của nguyên liệu bán thành phẩm như công thức nước chấm, công thức nước sốt v.v…

Ngoài ra, chủ nhà hàng cũng nên đánh giá COGs của nguyên liệu bán thành phẩm như công thức nước chấm, công thức nước sốt v.v…

Mặc dù chỉ là thành phần phụ trong một sản phẩm nhưng nguyên liệu bán thành phẩm là yếu tố vô cùng quan trọng đối với khách hàng đặc biệt là ở thị trường Việt Nam khi mà phần đông khách hàng đã quen với việc sử dụng nước chấm/nước sốt cho hầu hết các món ăn ngày thường của họ.

2.3. Kiểm soát chi phí nguyên vật liệu trong quá trình triển khai

Các quy trình để kiểm soát chi phí nguyên vật liệu

Để kiểm soát tốt chi phí nguyên vật liệu trong quá trình triển khai, chủ nhà hàng cần tính được tổng chi phí nguyên vật liệu đã sử dụng trong một thời gian nhất định.

>> Tìm hiểu về công thức tính giá vốn hàng bán

Thông thường, các mô hình F&B thường đặt mức thời gian theo đơn vị một tháng để có một cái nhìn toàn cảnh về hoạt động kinh doanh và có sự điều chỉnh phù hợp. Để có thể tính toán được giá vốn hàng bán, nhà hàng cần phải xây dựng các quy trình kiểm soát nguyên vật liệu. Thông thường sẽ có các quy trình như sau:

|

|

- Quy trình đặt mua Nguyên vật liệu

Mỗi hạng mục nguyên vật liệu cần phải được xác định mức tồn kho tối thiểu.

Khi tồn kho của nguyên vật liệu gần đạt đến ngưỡng tối thiểu, nhân sự sẽ liên hệ với nhà cung cấp để tự động mua nguyên vật liệu.

Nhân sự có thể sử dụng tiền từ két để trả nhà cung cấp nhưng cần thu lại hoá đơn để làm báo cáo cuối ngày.

- Quy trình bàn giao và thu tiền mặt

Nhân viên kết ca sẽ cần bàn giao tiền mặt và hoá đơn cho nhân viên của ca tiếp theo.

Nhân viên trực ca cuối sẽ khớp doanh thu ghi nhận của ngày theo công thức:

| Tổng tiền mặt = Tổng doanh thu – tiền chuyển khoản – tiền mua nguyên vật liệu |

Các số liệu cần phải được khớp giữa nhân viên trực cá ca và số liệu cuối ca.

- Quy trình kiểm tồn kho

Thông thường nhà hàng sẽ kiểm tồn kho vào đầu ngày và cuối ngày. Nhân viên kiểm tồn kho đầu ngày khác với nhân viên kiểm tồn kho cuối ngày. Đây là quy trình quản lý kho kiểm tra chéo giúp hạn chế tối đa gian lận có thể xảy ra.

Khi kết ca cuối ngày, nhân viên sẽ tiến hành kiểm kho trên tất cả các đầu mục nguyên vật liệu nhập số lên file excel hoặc sổ ghi chép của nhà hàng.

Trước khi mở bán ca đầu ngày hôm sau, một nhân viên khác sẽ kiểm tồn kho một lần nữa để xác nhận tồn kho kết cả của ngày hôm qua là chính xác.

| >> Nhận trọn bộ biểu mẫu kiểm kho, đối soát chéo cho nhà hàng, quán cafe << |

Để kiểm kê tồn kho nhà hàng, bạn có thể ghi chép sổ sách, tính toán excel hoặc sử dụng phần mềm quản lý kho nhà hàng MISA CukCuk hạn chế tối đa tình trạng gian lận, thất thoát.

|

Đăng ký dùng thử 15 ngày phần mềm quản lý kho nguyên vật liệu MISA CukCuk: |

- Quy trình tổng hợp số liệu hàng tháng và báo cáo

Nhân sự quản lý sẽ tổng hợp số liệu bao gồm doanh thu, giá trị tồn kho đầu kỳ, giá trị tồn kho cuối kỳ, giá trị tồn kho nhập trong kỳ để hoàn thiện bảng báo cáo.

Từ đó, chủ nhà hàng tính ra được % COGs đã được sử dụng, doanh thu trong tháng. Đồng thời, anh chị cũng xác định được nhà hàng có đi theo đúng kế hoạch kinh doanh đề ra hay không.

- Quy trình triển khai thực đơn theo mùa hoặc món mới

Về cơ bản, khi triển khai thực đơn theo mùa hay món mới, nhà hàng đang xây dựng một thực đơn mini với số lượng món ít hơn. Vì thế cách làm hoàn toàn tương tự như ở trên:

- Xây dựng thực đơn khoa học

- Đánh giá mức độ phù hợp với thị trường

- Đánh giá nhà cung cấp

- Đánh giá bảng tính COGs của thực đơn theo mùa hoặc sản phẩm mới

- Kiểm soát chi phí nguyên vật liệu trong quá trình triển khai

| >> Tải ngay ebook Chia sẻ cách thức định giá sản phẩm & 5 chiến lược giá trong kinh doanh ẩm thực << |

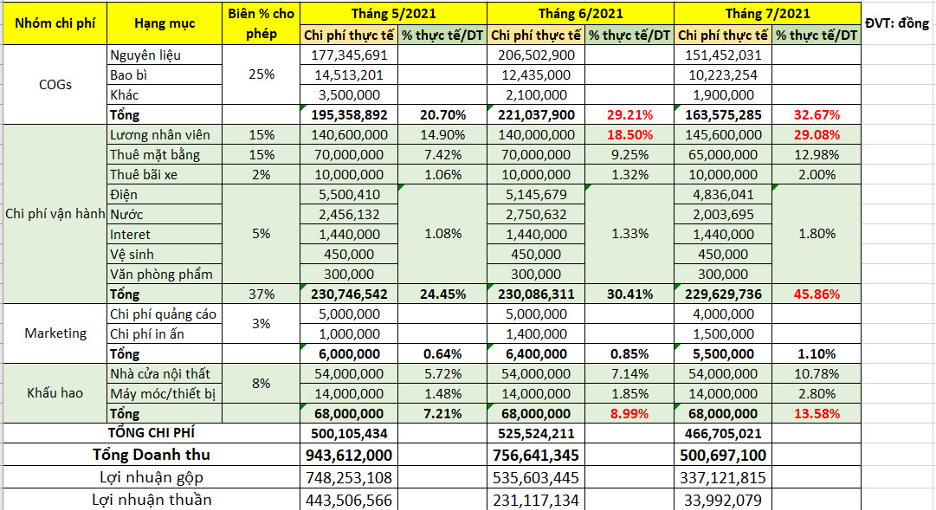

Ví dụ về cách quản trị chi phí nguyên vật liệu

Dưới đây là bảng liệt kê chi phí vận hành của một nhà hàng từ tháng 5 đến tháng 7

Nhìn từ bảng trên, chúng ta có thể kết luận được điều gì trong quá trình vận hành:

- Trong tháng 5

Chi phí COGs bằng 20.7% tổng doanh thu trong đó ngưỡng COGs cho phép là 25%.

Như vậy có thể đội ngũ chế biến đã vận hành tốt, tiết kiệm chi phí cho nhà hàng. Cũng có trường hợp, quy trình chế biến có vấn đề, món ăn bị thiếu định lượng.

Nhà hàng cần phải làm rõ điều này bằng hình thức khảo sát thực khách. Nhà hàng cũng vì vậy mà hạn chế trường hợp khách hàng ăn không ngon miệng.

- Trong tháng 6

Chi phí COGs bằng 29.2% tổng doanh thu, vượt quá ngưỡng COGs cho phép và tăng gần 10% so với tháng 5.

Có 03 trường hợp có thể xảy ra để giải thích cho việc vượt ngưỡng chi phí COGs cho phép:

- Nhà hàng xảy ra tình trạng gian lận doanh thu hoặc nguyên vật liệu

- Nhà hàng không kiểm soát tốt khâu chế biến, chế biến sai hoặc hỏng sản phẩm

- Nhà hàng để xảy ra sai sót trong quá trình thu thập số liệu

- Nhà hàng xây dựng một chương trình giảm giá, kích cầu ưu đãi lớn

Ở cả ba trường hợp đầu tiên, với các quy trình được đặt ra, nhà hàng có thể xác định được sai phạm đến từ cá nhân nào, nhân sự nào phải chịu trách nhiệm. Anh chị nhờ đó sẽ có biện pháp chấn chỉnh hoặc tái đào tạo phù hợp mà không làm ảnh hưởng đến hoạt động kinh doanh của nhà hàng.

Để có một cái nhìn toàn diện hơn, trong bảng trên chủ quán đã liệt kê luôn chi phí vận hành, chi phí Marketing và chi phí khấu hao để tính ra được lợi nhuận ròng trong các tháng 5,6 & 7.

Đọc thêm về: Cách tính chi phí khấu hao của nhà hàng F&B

III. Tạm kết

Để yên tâm vận hành, tiết kiệm thời gian và công sức kiểm soát hay đặt trọn vẹn niềm tin vào người quản lý, chủ nhà hàng cần phải xây dựng một quy trình thống nhất từ thời điểm ban đầu và thực thi nghiêm ngặt theo quy trình đó.

Hy vọng với những chia sẻ của MISA CukCuk, anh chị đã có thể tự thiết lập bảng tính chi phí nguyên vật liệu cũng như đánh giá được mức độ khả thi của thực đơn và kiểm soát chi phí COGs một cách khoa học, hiệu quả, hạn chế tối đa tình trạng thất thoát, gian lận.

Chúc anh chị chủ nhà hàng kinh doanh F&B thành công!